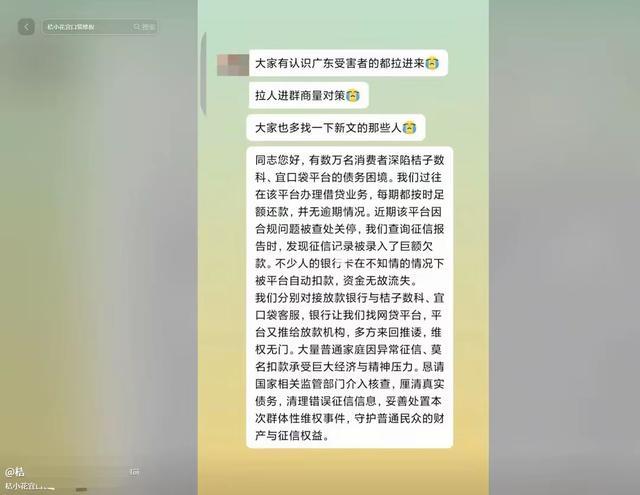

6月24日集中爆发:平台停服,千人"钱还了,债没清"

2026年6月24日晚起,"桔小花"微信小程序、"宜口袋"APP同步出现大面积异常——页面空白、账单与合同无法查看,400客服热线、在线人工、企业微信全线失联。几乎同一时间,抖音、黑猫投诉等平台涌现大量借款人集体发声:

已按平台规则足额还款,银行扣款流水清晰,但征信仍显示"逾期未还",资方催收不停,罚息仍在滚动。

据黑猫投诉平台数据显示,截至6月25—26日,针对"桔小花""宜口袋"关联事件的集体投诉量已超2500条,波及用户涉及辽宁振兴银行、陕西长银消费金融、海尔消费金融、盛银消费金融等多家持牌资方,单笔被截留金额从数千元至14万元不等。

更值得关注的是,此轮爆雷前,桔子数科系产品在"羊毛圈"曾长期推广"秒借秒还、零成本白嫖"活动——借款人借入后当场结清,平台返佣百余元,部分用户累计操作十余笔、总额近9万元,初衷仅是"薅杯奶茶的佣金"。平台停服后,这批"零撸"用户与真实借款用户一同陷入"钱已还、债未清"的征信泥潭,部分刚需购房者因征信突黑被驳回房贷审批。

股票配资开户入口

资金去哪了:助贷"二传手"截留,监管红线被踩

"桔小花"运营主体为辽宁自贸试验区(营口片区)桔子数字科技有限公司,"宜口袋"运营主体为营口聚辉网络科技有限公司——二者均无放贷资质,属典型助贷机构,实际资金由辽宁振兴银行、长银消金、海尔消金、盛银消金、哈银消金、中原消金、湖北消金、长安银行等持牌机构发放。

还款链路设计上存在先天合规漏洞:

放款时,资方直接打款至借款人账户;还款时,借款人先将钱划入桔子数科对公账户,再由平台统一划转资方。这一"代收—转付"环节,监管要求须通过持牌存管银行隔离操作,但桔子数科长期自主掌控资金池。

一旦平台资金链紧张,这道闸门即成"黑洞"——用户以为贷款已结,钱却停在助贷账户未转出,资方按合同继续计收罚息、上报逾期。

同一套班子,多个"马甲":桔子数科系的合规老账

"桔小花""宜口袋"与更早的"桔多多"看似工商主体独立,实则共用风控、共用催收、资金统一归集至桔子数科账户,是典型的"多马甲分流"架构,目的之一是分散投诉、规避监管。

回溯其合规轨迹,隐患早已积累:

2014年:"桔子分期"起家,主攻校园贷地推;

2017年:校园贷被全面清退,更名"桔多多"转向成人助贷;

2021年1月:桔多多因违规收集使用个人信息,被工信部通报下架,是当期唯一遭下架的金融类APP;

2024年6月:合作方中信消金因"合作业务管控不到位"等被北京金融监管局罚款120万元,桔子数科作为渠道方被点名;

2026年3—4月:蓝海银行、中关村银行、华瑞银行、中信消金、平安消金五家持牌机构先后将桔子数科移出合作名单;

2026年6月17日:桔子数科高调官宣通过"国际隐私安全认证";

2026年6月23日:权威媒体调查刊发,揭露其"借3000到手扣199会员费"的变相砍头息、综合年化利率触及36%监管红线、强制捆绑会员等问题;

同期:桔多多在黑猫投诉累计投诉已超4万条,其中3万余条指向捆绑收费与变相砍头息。

6天之内,"合规标杆"公关稿与底层违规实锤形成刺眼对照。

风波后的次生灾害:诈骗滋生、催收加码

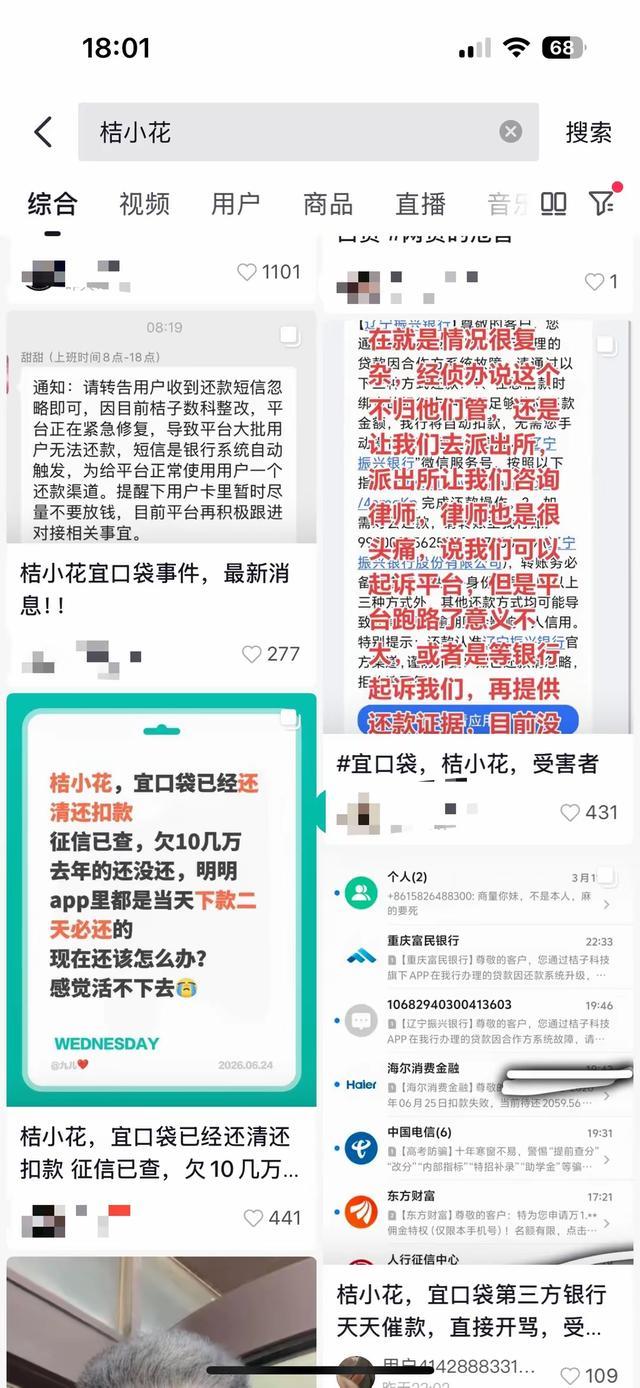

平台停服后,短视频平台出现大量冒充"平台法务""线下调解员"的账号,以"私下转账结清""修复征信"为饵实施二次诈骗;与此同时,逾期用户持续遭遇外包催收短信轰炸、拨打亲友单位电话、恐吓短信等侵权操作,取证难度大。

另有用户反映,暴雷后资方在未充分告知情况下,通过原绑定代扣通道凌晨批量划扣银行卡余额,进一步激化矛盾。

据凡榨先声等渠道信息,营口警方已介入,该事件归属"涉众型金融专案"范畴,但具体通报尚未公开发布。

法律定性与维权路径

多位法律从业者指出,此事件中借款人通过平台官方指定渠道足额还款,依据《民法典》第五百零九条已完整履行还款义务;平台截留属助贷与资方之间的合作纠纷,不应转嫁借款人。《征信业管理条例》第二十五条亦明确:因第三方过错导致的错误征信记录,信息主体有权提出异议并要求更正。

对已受影响用户,建议按以下步骤操作:

固定证据:银行扣款流水(收款方须标注"桔子数字科技")、电子借款合同、APP结清截图、客服失联录屏/录音、催收短信,全部云端+本地双备份;

第一财经记者梳理各地预算报告发现,至少有19个省份披露了今年获得的提前批新增债务限额,合计规模约2.4万亿元。其中广东省今年获得的新增债务限额最高,为3412亿元。山东获得的提前批新增债务限额紧随其后,约为3195亿元。浙江这一额度超2000亿元,江苏、河北、四川等8省份超1000亿元,重庆、北京、天津等8省份这一额度低于千亿(详见下表)。

2月26日晚,盟科药业发布2025年度业绩快报,公司2025年度实现营业总收入14,177.27万元,同比增长8.83%;实现归属于母公司所有者的净利润-24,161.24万元;实现归属于母公司所有者的扣除非经常性损益的净利润-25,026.54万元。

解绑代扣:向发卡行申请强制解除与桔小花/宜口袋相关的代扣协议,卡内余额转出,防止资方凌晨重复划扣;

直连资方:跳过已失联的助贷平台,直接联系放款银行/消金公司官方客服,提交还款凭证要求内部对账,三大诉求——认定已结清、出具结清证明、上报征信更新;

监管投诉并行:拨打12378(国家金融监管总局热线)、12363(央行金融消费权益保护)、12315、12345,同步在黑猫投诉上传证据形成群体性线索;征信确有错误的,可通过央行征信中心提交异议申请;

警惕二次诈骗:凡要求"私下转账到个人卡/微信修复征信"的,一律视为诈骗。

关键原则:已留存完整还款流水的用户,法律上无需向资方二次还款;一旦重复转账,后续追回难度显著加大。

风波背后:助贷行业的两条老伤

此次事件再次撕开助贷赛道两个长期存在的顽疾:

元股证券:ygzq.hk

多马甲风险隔离套利:通过拆分主体制造"责任隔离墙",出事后各APP互推,借款人找不到追责主锚点;

资金存管落地不严:中间助贷手握还款资金池、缺乏外部存管约束,"代收—转付"环节成挪用高发区。

监管层面,互联网贷款相关规定早已明令禁止助贷机构截留、挪用还款资金,要求资金流向全程可溯。但落到执行端,对"二传手"账户的穿透监管仍存盲区。

截至发稿,"桔小花""宜口袋"仍未恢复服务,桔子数科方面未就资金截留、征信异常、清算方案等发布任何公开回应。数千名借款人攥着还款流水,一边被催收、一边等说法。

期待监管部门尽快介入彻查资金流向,压实持牌资方与助贷企业的对账责任,出台统一处置口径,帮已履约借款人消除错误征信记录——普通人的征信不应成为助贷资金池溃堤的牺牲品。

编辑:木子证券

股市杠杆网提示:本文来自互联网,不代表本网站观点。