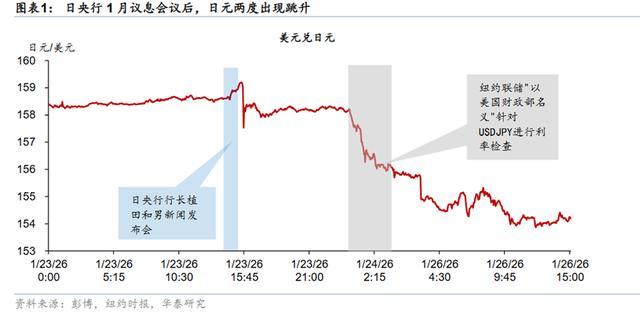

短短一周多时间,日本央行狂砸近万亿日元,两次出手救日元,可日元兑美元不仅没稳住,反而在156关口反复挣扎,贬值趋势压不住。

这已经不是日本第一次救汇率了,从4月底到5月初,短短10天内,日本连续四次动用真金白银干预汇市,单次投入资金最高达350亿美元,规模远超去年平均水平,可最终只换来了日元的昙花一现,每次干预后,日元仅短暂升值2%-3%,用不了几天就会快速回落,甚至再创贬值新低。

图源:wind

日本作为曾经的外汇储备大国,手里握着上万亿美元的储备,为什么砸钱救汇率却越救越难?

4月30日,日元兑美元汇率跌破160关口,这是市场公认的心理红线,也是日本央行不能退让的底线,日本财务省联合央行紧急出手,疑似投入5.48万亿日元(约合350亿美元)干预汇市,这一规模接近2024年7月上次干预时的水平,属于历史级大手笔。

配资炒股干预后,日元确实短暂反弹,一度从160.7的高位回落至155,涨幅近3%。

可没想到,仅仅过了一周,5月7日,日本央行再次出手,又砸下4.68万亿日元(约合300亿美元),试图稳住日元走势,彻底扭转贬值预期。这次干预的时机很巧妙,日本黄金周长假结束后,市场流动性偏薄,本想借助低流动性环境放大干预效果,用最少的钱撬动最大的汇率涨幅,可结果依然不尽如人意。

日元仅短暂拉升至155.02,随后便快速回落,截至5月12日,依旧在156关口附近震荡,根本没能突破关键支撑位,甚至有再次跌破160的风险。

第一次干预,日元能反弹3%,市场还会忌惮日本的干预决心,到了第四次,同样规模的资金砸进去,日元反弹幅度不足1%,甚至当天就回吐全部涨幅,砸下去的千亿巨资,几乎相当于石沉大海。

很多人觉得,干预无效是因为日本外汇储备不够,这个认知完全错了。截至2026年3月底,日本外汇储备规模约为1.16万亿美元,理论上还能支撑30多次类似规模的干预,就算把可动用资金全部砸进去,最多可投入36万亿日元,储备体量本身,绝对不是日本救汇率的制约因素。

真正让日本干预失效、束手束脚的,是外汇储备的结构性阻碍。

日本的外汇储备,绝大部分都配置了高流动性的美国国债,截至2026年2月,日本持有美债规模达1.24万亿美元,是美债最大的海外持有国。如果为了救汇率,大规模抛售美债换取美元,不仅会导致日本自身持有的美债资产大幅缩水,还会引发美债价格暴跌、收益率上行,直接冲击全球债券市场,引发连锁金融动荡。

日美同盟的核心约束,让日本根本不敢大规模抛售美债得罪美国,这就导致其可随时动用、无风险干预的资金,远没有表面上那么充足。

除此之外,日本还面临着IMF国际规则的刚性约束。

根据IMF对自由浮动汇率制度的评估规则,若日本6个月内干预汇市次数超过3次,就会被下调汇率制度分类,虽然没有实质性处罚,但会被贴上汇率操纵的标签,面临全球舆论压力和贸易报复风险。

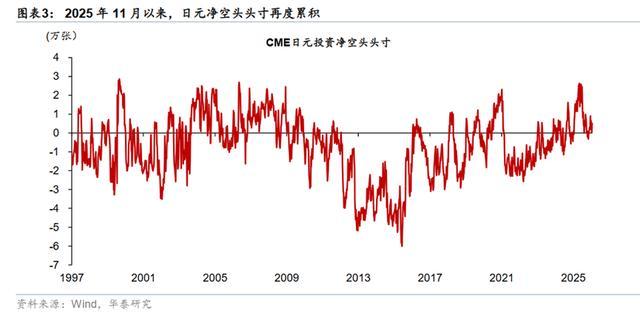

汇率干预的本质,是用一国的外汇储备,对抗全球整个金融市场的交易趋势。当前做空日元的,从来不是几家对冲基金,而是全球万亿级别的套息交易盘,这套交易体系已经运行了3年,资金体量远超日本的外汇储备。

日本每一次砸钱干预,只能短期改变汇率价格,根本无法扭转背后的利差逻辑,反而会因为干预后必然回落的规律,让市场形成固定预期,日本一救市,就做空日元,相当于日本主动给空头送入场机会,干预越频繁,贬值预期越稳固,这就是保卫战越打越难的核心根源。

换到中美之间,情况肯定不一样。两国核力量规模和部署方式有明显区别。美国有大约3800枚核弹头,中国公开数据里战略核弹头数量少得多,但近年来增长很快,估计几百枚到一千枚左右的水平。美俄那种几千对几千的互射饱和攻击,在中美之间短期内不太可能出现,因为双方都不具备立刻把对方全部核力量摧毁的能力。中国强调最低限度核威慑和二次打击能力,重点放在生存性和穿透性上,而不是追求数量对等。美方也清楚,如果先动手,中国保留下来的力量足够实施报复,双方都会付出极高代价。

如果说资金和规则是外部约束,那真正让日本汇率保卫战陷入绝境的,是日美利差彻底倒挂,而日本央行根本不敢加息。

汇率的本质,是两个国家货币的收益率比价,全球资金永远是逐利的,哪个国家的无风险收益率高,资金就会涌向哪个国家的货币,这是任何行政干预都无法对抗的市场规律。

当前的局面是,日本央行的政策利率仅0.75%,而美联储的联邦基金利率目标区间是3.50%-3.75%,两者利差高达300个基点,也就是3%的无风险收益差距。

意味着全球投资者只需要做一个最简单的操作,借入低息的日元,兑换成美元,买入美国国债等无风险资产,就能稳稳赚取3%的年化收益,几乎零风险,这就是金融市场规模最大、最稳固的日元套息交易,也是当前做空日元的核心底层逻辑。

举个例子,你从日本银行以0.75%的利率借1000万日元,兑换成美元后,买入美联储3.5%利率的无风险资产,一年下来,光利息差就能赚2.75%。在这种无风险套利的诱惑下,无论是日本本土的养老金、保险公司、散户,还是全球的对冲基金、主权基金,都在疯狂抛售日元、买入美元,每天都有万亿级资金在做这个操作,日元怎么可能不贬值?

当前,日本经济复苏的基础脆弱。

2025年第四季度,日本经济环比增速仅0.3%,勉强踩线避免技术性衰退,而2026年以来,受美国高额关税政策打压,日本对美出口连续7个月同比下降,连续4个月出现贸易逆差,国内消费持续疲软。

元股证券:ygzq.hk如果贸然加息,企业融资成本会直线上升,本就低迷的民间投资、居民消费会直接崩盘,日本经济会瞬间陷入深度衰退,甚至通缩卷土重来,这是日本政府绝对无法承受的后果。

日本央行过去多年实施收益率曲线控制(YCC)政策,已经买下了超过50%的日本国债,成了日本国债市场最大的持有者。如果加息开户条件,日本央行持有的国债会大幅贬值,直接导致央行资产负债表崩盘,连央行自身都要陷入资不抵债的困境。

股市杠杆网提示:本文来自互联网,不代表本网站观点。